U penzijních fondů je snadné porovnávat jen poslední výnos. Je to ale zkratka, která u doplňkového penzijního spoření zakrývá tři podstatné věci: jaký typ fondu čtenář drží, jakou investiční strategii fond používá a jaké úplaty si penzijní společnost z majetku fondu bere. Výnos, který klient vidí v přehledech, už bývá po zohlednění nákladů fondu. Neznamená to, že je produkt bez poplatků. Znamená to jen, že poplatky nejsou stejná položka jako měsíční poplatek za vedení účtu.

Český třetí pilíř je přitom dost velký na to, aby si zasloužil stejnou disciplínu jako hypotéky nebo podílové fondy. APS ČR ve shrnutí za 1. čtvrtletí 2026 uvádí, že penzijní společnosti ke konci března spravovaly 660,188 miliardy Kč pro 3 884 690 účastníků. V účastnických fondech nového penzijka bylo 2 236 692 lidí a 320,249 miliardy Kč. V transformovaných fondech starého penzijního připojištění zůstávalo 1 647 998 lidí a 339,939 miliardy Kč.

První otázka proto není „který fond měl nejvyšší výnos“, ale „co vlastně porovnávám“. Transformovaný fond a účastnický fond nejsou stejný produkt. Transformované fondy navazují na staré penzijní připojištění (PP), do kterého se od konce roku 2012 nově nevstupuje. Účastnické fondy patří do doplňkového penzijního spoření (DPS) a mají investiční profily od povinně konzervativního fondu po vyvážené, dynamické nebo alternativní strategie. Klient, který srovná výnos transformovaného fondu s dynamickým účastnickým fondem, ve skutečnosti často srovnává jiný závazek, jiné riziko a jiný investiční horizont.

Rozdíl je vidět i v čerstvých datech. APS ČR u účastnických fondů za období od 1. ledna do 30. března 2026 uvádí vážený průměr zhodnocení -2,7 % u dynamických fondů, -2,44 % u vyvážených fondů, 0,49 % u alternativních fondů a -0,33 % u povinných konzervativních fondů. Čtvrtletní pokles u akciovější strategie sám o sobě neříká, že produkt je špatný. Říká, že klient nese tržní riziko. Stejně tak klidnější výsledek konzervativního fondu neříká, že je automaticky výhodnější na dlouhý horizont.

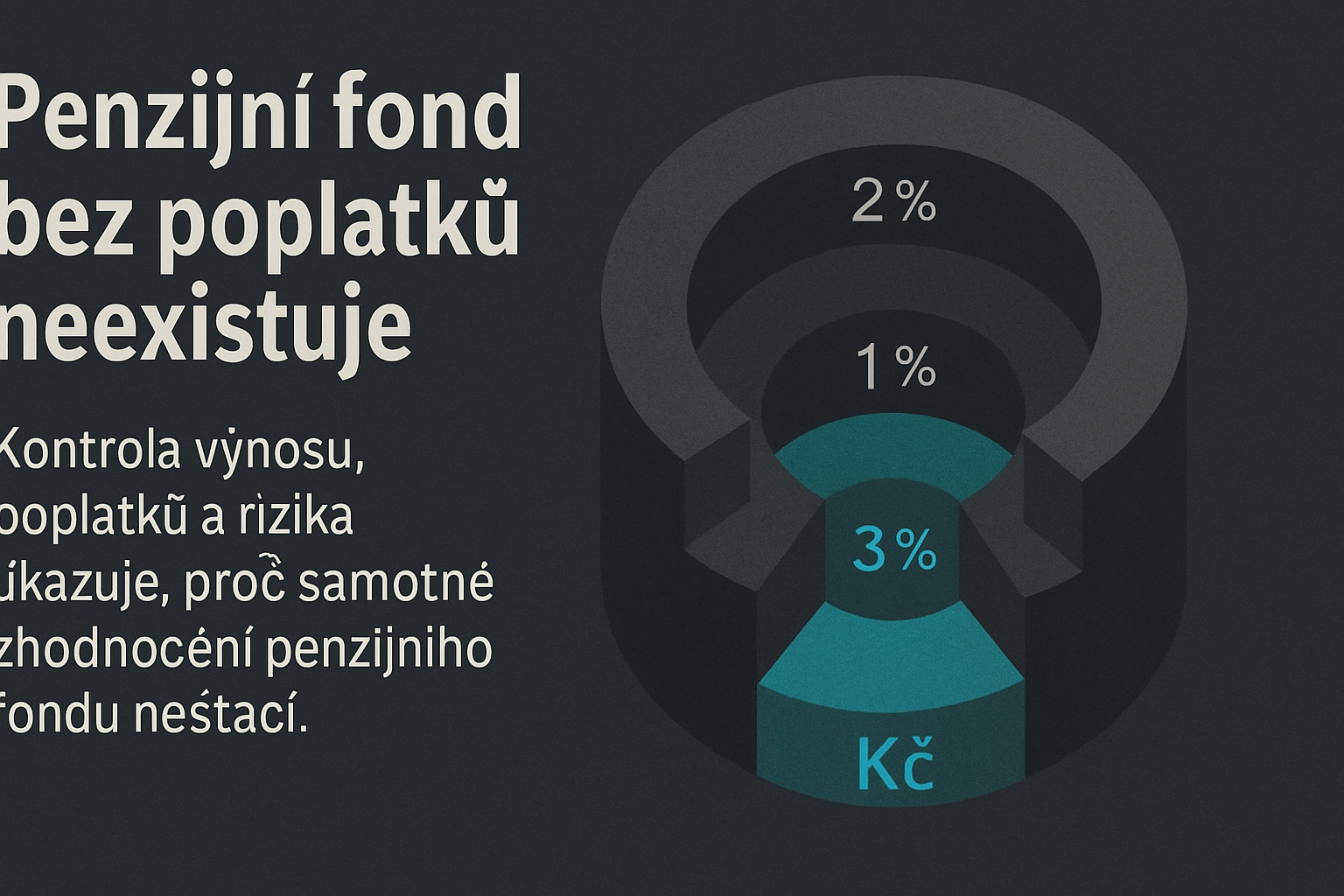

Druhá otázka je poplatek. V penzijku se používá výraz „úplata“. Typicky jde o úplatu za obhospodařování majetku a úplatu za zhodnocení. První se počítá z majetku fondu, druhá z kladného rozdílu ve výkonnosti podle pravidel daného statutu nebo sazebníku. Proto může marketingově působit, že klient nic neplatí, pokud má „vedení účtu zdarma“. Jenže „vedení účtu zdarma“ není totéž jako správa majetku zdarma.

Příklad z aktuálních dokumentů: ČSOB Penzijní společnost v sazebníku platném od 1. ledna 2025 uvádí u účastnických fondů vedení účtu zdarma, ale současně sazebník úplat: u povinného konzervativního fondu 0,40 % za obhospodařování a 10 % za zhodnocení, u vyváženého a dynamického účastnického fondu 1,00 % za obhospodařování a 15 % za zhodnocení. U fondu „pro penzi“ je v sazebníku uvedeno 0,70 % za obhospodařování a 15 % za zhodnocení.

Podobně Generali penzijní společnost v sazebníku platném od 1. května 2026 uvádí u povinného konzervativního fondu 0,4 % za obhospodařování a 10 % za zhodnocení, u spořicího, vyváženého a dynamického účastnického fondu 1,0 % a 15 %. U Future alternativního účastnického fondu je úplata za obhospodařování 1,5 % a za zhodnocení 15 %. To je materiální rozdíl: alternativní nebo akciovější profil může být pro některé klienty vhodný, ale nelze jej číst jako levnější jen proto, že má v určitém období vyšší výnos.

Třetí otázka je, co přesně se skrývá za strategií. Conseq v dokumentaci k penzijnímu programu Zenit C2501 popisuje strategie, které pracují s globálním akciovým účastnickým fondem, dluhopisovým účastnickým fondem, realitním účastnickým fondem a target bond fondem. U globálního akciového a dluhopisového fondu dokument uvádí úplatu za obhospodařování 1 % a za zhodnocení 15 %, u povinného konzervativního fondu 0,4 % a 10 %, u realitního účastnického fondu 1,5 % a 15 %. Stejný distributor tedy může mít více fondů, které se liší nejen výnosem, ale i rizikem a cenou správy.

Pro spotřebitele z toho plyne praktický postup. Nejprve oddělit transformovaný fond od účastnického fondu. Potom porovnat fondy ve stejné rizikové skupině: konzervativní s konzervativním, vyvážený s vyváženým, dynamický s dynamickým. Teprve poté dát vedle sebe výnos, úplatu za obhospodařování, úplatu za zhodnocení, investiční složení a omezení výběru peněz. Samotná tabulka výnosů bez těchto řádků je neúplná.

Data Ministerstva financí ukazují, že nejde o okrajové rozhodnutí. MF ČR ve statistice k 31. březnu 2026 eviduje 3 909 740 smluv PP a DPS, z toho 1 687 070 v penzijním připojištění a 2 222 670 v doplňkovém penzijním spoření. Průměrný měsíční příspěvek účastníka byl v 1. čtvrtletí 2026 celkem 962 Kč, u DPS 1 015 Kč. U domácnosti, která posílá tisíc korun měsíčně několik desítek let, se rozdíl mezi strategií, poplatkem a rizikem neprojeví v jednom výpisu. Projeví se až v dlouhém období.

Nejpřesnější věta proto není „vyberte fond s nejvyšším výnosem“. Přesnější je: vyberte fond, jehož riziko, cena a investiční složení odpovídají době do důchodu a důvodu, proč penzijko držíte. Někdo řeší hlavně státní příspěvek a příspěvek zaměstnavatele. Někdo chce dlouhodobou akciovou expozici uvnitř daňově podporovaného produktu. Někdo má starou smlouvu a nechce ztratit její vlastnosti. V každém případě ale platí, že penzijní fond bez poplatků neexistuje. Existuje jen výnos, který je bez přečtení sazebníku a statutu špatně pochopený.

Discussion

Sign in to join the discussion.

No comments yet. Be the first to share your thoughts.